A cura della Uil Pensionati Nazionale, la seconda uscita dei “Quaderni disabilità”: un approfondimento sulle agevolazioni fiscali per l’acquisto dei mezzi di trasporto:

AGEVOLAZIONI FISCALI PER L’ACQUISTO DEI MEZZI DI TRASPORTO

BENEFICI FISCALI

Quando un cittadino disabile, o un familiare, acquista un’auto (o motoveicolo, in alcuni casi) ha diritto a:

• Iva agevolata 4%;

• detrazione Irpef 19%;

• esenzione pagamento bollo;

• esenzione imposte trascrizione passaggio proprietà (non applicabile per non vedenti e sordi);

purchè si tratti di:

• automobili destinate al trasporto di persone, aventi al massimo nove posti, compreso quello del conducente;

• autoveicoli per il trasporto promiscuo (cioè di cose o persone) aventi una massa complessiva a pieno carico non superiore a 3,5 tonnellate (o a 4,5 tonnellate se a trazione elettrica o a batteria) e capaci di contenere al massimo nove posti, compreso quello del conducente;

• autoveicoli specifici (per il trasporto di cose o persone in particolari condizioni), cioè muniti permanentemente di speciali attrezzature;

• autocaravan, cioè veicoli con speciale carrozzeria, attrezzati permanentemente per il trasporto e l’alloggio di 7 persone al massimo, compreso il conducente. (Per gli autocaravan è possibile fruire solo della detrazione Irpef del 19%).

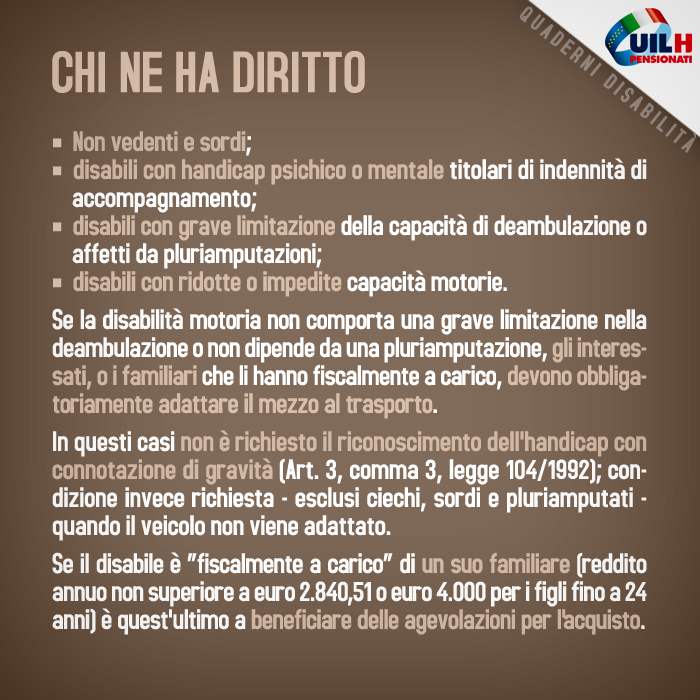

CHI NE HA DIRITTO:

• non vedenti e sordi;

• disabili con handicap psichico o mentale titolari dell’indennità di accompagnamento;

• disabili con grave limitazione della capacità di deambulazione o affetti da pluriamputazioni;

• disabili con ridotte o impedite capacità motorie.

Se la disabilità motoria non comporta una grave limitazione delle capacità di deambulare o non dipende da una pluriamputazione, gli interessati, o i familiari che li abbiano in carico fiscale, devono obbligatoriamente adattare il mezzo al trasporto.

In questi casi non è richiesto il riconoscimento dell’handicap con connotazione di gravità (articolo 3, comma 3, legge 104/1992); condizione invece richiesta – esclusi ciechi, sordi e pluriamputati – quando il veicolo non viene adattato.

Se il cittadino disabile è “fiscalmente a carico” di un suo familiare (cioè percepisce un reddito annuo non superiore a euro 2.840,5151 oppure euro 4.000,00 per i figli di età non superiore a 24 anni) è lo stesso familiare a beneficiare delle agevolazioni in fase di acquisto.

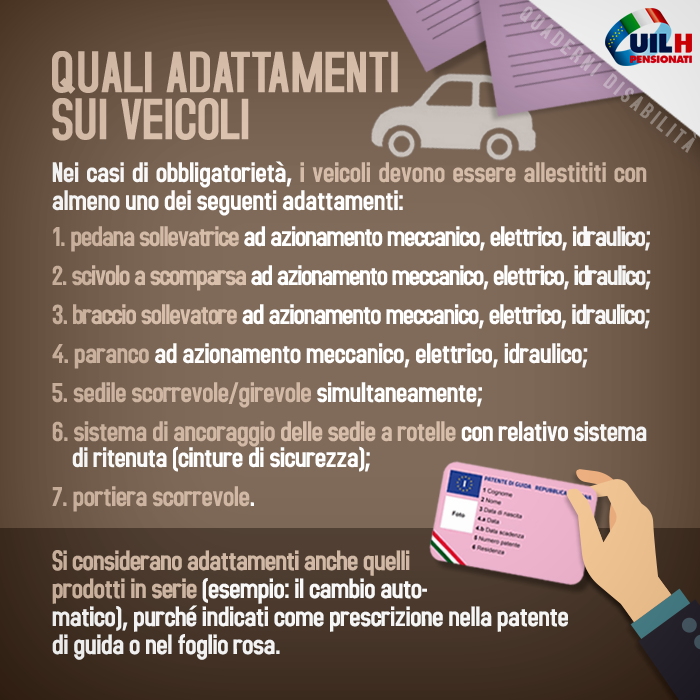

QUALI ADATTAMENTI SUI VEICOLI

Per poter fruire delle agevolazioni, i veicoli devono essere allestititi con almeno uno degli adattamenti previsti dal Ministero dei Trasporti (solo nei casi in cui è obbligatorio):

1. pedana sollevatrice ad azionamento meccanico, elettrico, idraulico;

2. scivolo a scomparsa ad azionamento meccanico, elettrico, idraulico;

3. braccio sollevatore ad azionamento meccanico, elettrico, idraulico;

4. paranco ad azionamento meccanico, elettrico, idraulico;

5. sedile scorrevole-girevole simultaneamente;

6. sistema di ancoraggio delle sedie a rotelle con relativo sistema di ritenuta (cinture di sicurezza);

7. portiera scorrevole.

Si considerano adattamenti anche quelli prodotti in serie (esempio: il cambio automatico), purché tali dispositivi siano riportati come prescrizione nella patente di guida o nel foglio rosa del cittadino disabile.

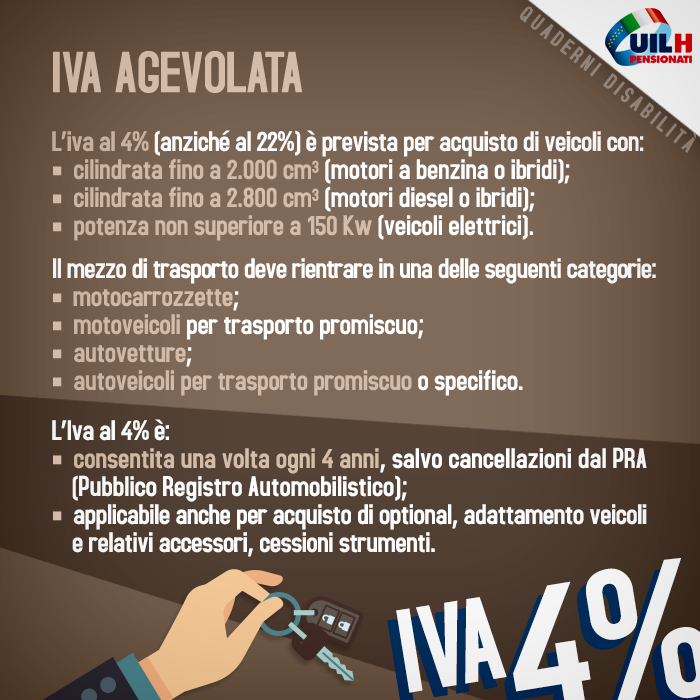

IVA AGEVOLATA

L’iva al 4% (anziché quella ordinaria del 22%) è prevista per acquisto di veicoli con:

• cilindrata fino a 2.000 centimetri cubici (nel caso di motori a benzina o ibridi);

• cilindrata fino a 2.800 centimetri cubici (nel caso di motori diesel o ibridi);

• potenza non superiore a 150 Kw (nel caso di veicoli elettrici);

e il mezzo di trasporto deve rientrare in una delle seguenti categorie:

• motocarrozzette;

• motoveicoli per trasporto promiscuo (cioè riguardante cose e persone);

• autovetture;

• autoveicoli per trasporto promiscuo o specifico.

Questa agevolazione è consentita solo una volta ogni 4 anni, salvo cancellazioni dal Pubblico Registro Automobilistico avvenute prima della scadenza del quadriennio.

L’iva al 4% è applicabile anche per acquisto di optional, prestazioni di adattamento di veicoli non adattati, cessioni strumenti e accessori utilizzati per l’adattamento.

DETRAZIONE IRPEF

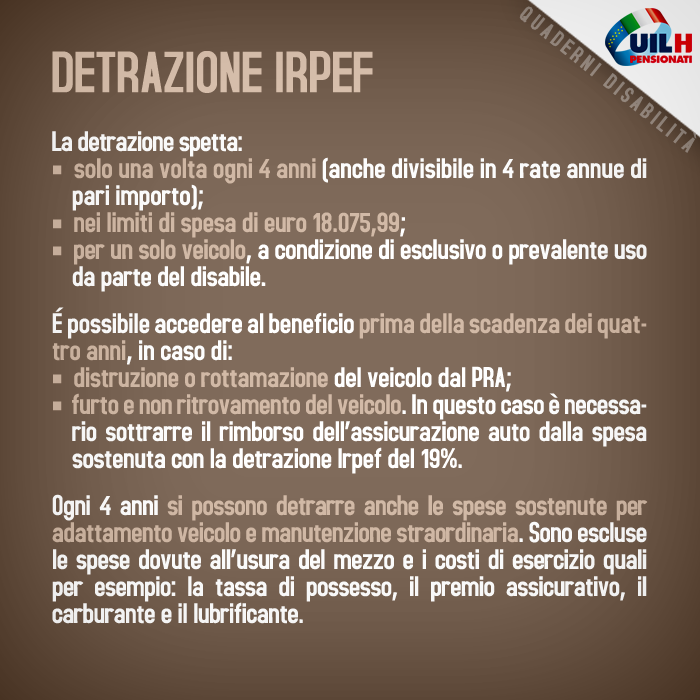

Il cittadino disabile può fruire della detrazione Irpef (il 19% della spesa sostenuta per l’acquisto ed eventuale adattamento del veicolo) nella dichiarazione dei redditi.

La detrazione:

• spetta solo una volta ogni 4 anni (si può dividere in 4 rate annue di pari importo);

• spetta nei limiti di spesa di Euro 18.075,99; • spetta per un solo veicolo, a condizione di esclusivo o prevalente so da parte della persona disabile.

E’ possibile accedere al beneficio prima della scadenza dei quattro anni, in caso di:

• distruzione o rottamazione del veicolo dal PRA (Pubblico Registro Automobilistico);

• furto e non ritrovamento del veicolo (per questa circostanza, è necessario sottrarre il relativo rimborso dell’assicurazione dalla spesa massima di Euro 18.075,99 prevista per la detrazione Irpef).

Sono detraibili, sempre con il vincolo dei quattro anni, anche le spese per le riparazioni che non rientrano nell’ordinaria manutenzione; da escludersi, quindi, le spese sostenute per normale usura del mezzo, come i costi di esercizio (esempio: la tassa di possesso, il premio assicurativo, il carburante e il lubrificante).

ESENZIONI:

• IL BOLLO AUTO

L’esenzione spetta su un solo veicolo (auto, ma in alcuni casi motoveicolo); per fruirne il cittadino disabile deve, solo per il primo anno, presentare (o inviare raccomandata A/R) all’ufficio competente (Ufficio Tributi o Agenzia ACI) la documentazione prevista: documento di identità, tessera sanitaria, verbale di invalidità rilasciato dalla commissione medica della Asl, patente di guida speciale, certificato di proprietà e libretto di circolazione del veicolo.

La scadenza per fare domanda è fissata a 90 giorni dal termine entro cui si dovrebbe pagare il bollo auto.

Anche in questo caso sono previsti gli stessi limiti di cilindrata fissati per l’IVA agevolata (2.000 centimetri cubici per motore a benzina o ibrido, 2.800 centimetri cubici per motore diesel o ibrido, potenza non superiore a 150 Kw nel caso di veicoli elettrici).

• IMPOSTE DI TRASCRIZIONE

L’esenzione delle imposte sui passaggi di proprietà (esempio IPT: imposta provinciale di trascrizione) spetta per l’acquisto di un veicolo sia nuovo che usato.

LIMITI TEMPORALI DEI BENEFICI FISCALI

Nel caso in cui si effettui un passaggio di proprietà del veicolo prima dei due anni dalla data d’acquisto, è obbligatorio restituire la differenza tra il valore del veicolo e la spesa realmente sostenuta (cioè in regime agevolato).

I cittadini disabili che, in seguito a mutate necessità dovute al proprio handicap, cedano il veicolo per acquistarne un altro su cui realizzare nuovi e diversi adattamenti, non sono soggetti a questa norma, ma comunque per quattro anni non si può nuovamente accedere alle agevolazioni fiscali.

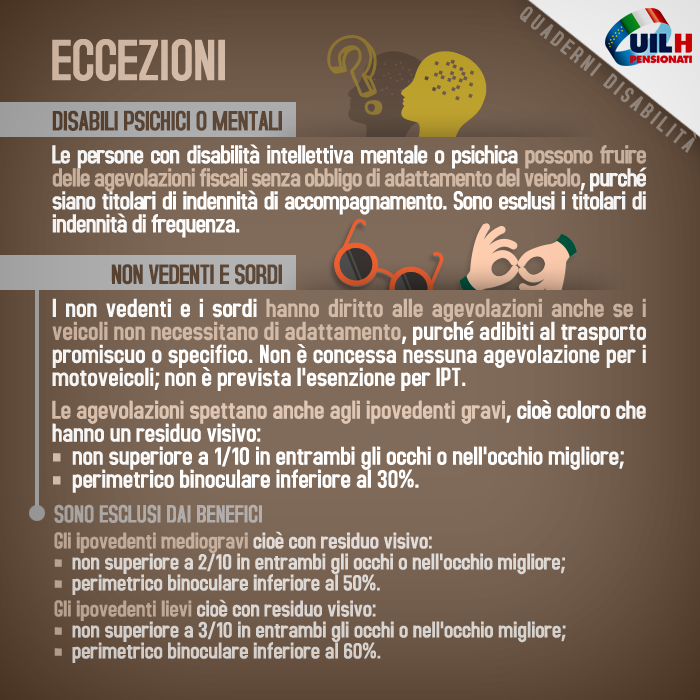

ECCEZIONI: DISABILI PSICHICI O MENTALI

Le persone con disabilità intellettiva mentale e psichica sono state ammesse alle agevolazioni fiscali concesse per l’acquisto del veicolo di trasporto senza obbligo di adattamento.

Tuttavia il cittadino con disabilità intellettiva deve essere un invalido civile titolare di indennità di accompagnamento. Sono esclusi quindi i disabili titolari di indennità di frequenza.

ECCEZIONI: NON VEDENTI E SORDI

I non vedenti e i sordi (prelinguali o congeniti, precedentemente definiti sordomuti) possono godere delle agevolazioni legate all’acquisto auto e al possesso di veicoli, anche se non adattati al trasporto, purchè si tratti di mezzi adibiti al trasporto promiscuo o specifico.

Non è concessa quindi nessuna agevolazione relativamente ai motoveicoli.

Non è prevista l’esenzione dalle imposte di trascrizione sui passaggi di proprietà.

La Circolare n. 72 del Ministero delle Finanze del 30 luglio 2001 precisa che le agevolazioni spettano oltre che ai ciechi totali e parziali, anche agli ipovedenti gravi, cioè coloro che hanno un residuo visivo non superiore a 1/10 in entrambi gli occhi o nell’occhio migliore, anche con eventuale correzione, e coloro che hanno un residuo perimetrico binoculare inferiore al 30%.

Sono invece esclusi dai benefici gli ipovedenti mediogravi e lievi, cioè coloro che hanno un residuo visivo non superiore a 2/10 in entrambi gli occhi o nell’occhio migliore, anche con eventuale correzione, oppure il cui residuo perimetrico binoculare è inferiore al 50%, e coloro che hanno un residuo visivo non superiore a 3/10 in entrambi gli occhi o nell’occhio migliore, anche con eventuale correzione, oppure il cui residuo perimetrico binoculare è inferiore al 60%.

![]()

Scarica QUI il testo in pdf

Quaderni Disabilità n. 2, “Agevolazioni fiscali per l’acquisto dei mezzi di trasporto” – A cura della Uil Pensionati