Riportiamo, in sintesi, il contenuto del comma 210 della legge di Bilancio 2016, n. 232 dell’11.12.2016 relativo alla no tax area per i pensionati.

La no tax area è una delle tematiche previdenziali scaturite dalla trattativa che ha impegnato la UIL e la UILP insieme alle altre Organizzazioni Sindacali Nazionali nel serrato confronto con il Governo nel 2016; confronto, considerate le tematiche sociali e previdenziali in argomento, non ancora esaurito ma che continuerà proprio in virtù dei 7 miliardi di euro per il prossimo triennio a sostegno dei pensionati e dei pensionandi.

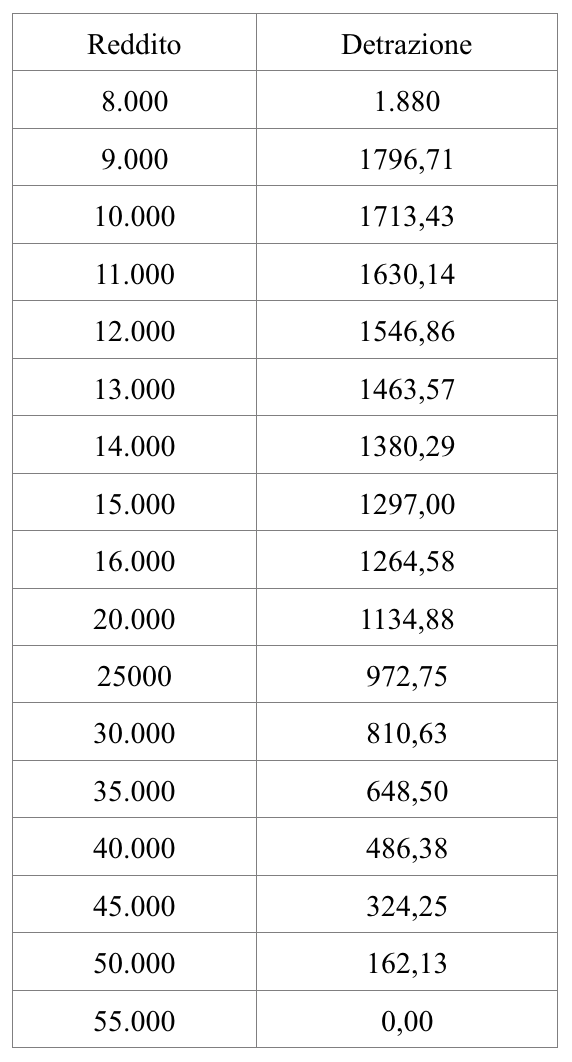

No tax area comma 210

La disposizione in commento aumenta la detrazione IRPEF in favore dei titolari di reddito da pensione con età inferiore a 75 anni. In particolare, per tali soggetti la misura della detrazione per redditi da pensione viene equiparata a quella prevista a legislazione vigente in favore dei titolari di pensione con età non inferiore a 75 anni. La nuova modulazione del beneficio consente di elevare da 7.750 a 8.000 euro la c.d. no tax area per il reddito in esame: sono proporzionalmente incrementate le detrazioni spettanti per redditi da pensione ( art. 49, comma 2, lettera a) DPR 9171986) compresi tra 8.000 e 55.000 euro ed è confermata l’assenza di detrazione per i redditi di pensione pari o superiori a 55.000 euro annui.

La tabella che segue, come dalla normativa di cui il comma 210, fornisce uno spaccato delle detrazioni in relazione al reddito da pensione fino a 55000 euro dal 1.1.2017